2023年9月27日,中國酒類流通協(xié)會(huì)在北京國家會(huì)議中心發(fā)布了“華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告”。與2022年行業(yè)反彈性高增長相比,今年的表現(xiàn)相對(duì)內(nèi)斂,平穩(wěn)是主旋律。與人們普遍認(rèn)知的小企業(yè)更容易高速增長相反,今年增長集中在名優(yōu)品牌,大格局為“頭快次慢后退”,馬太效應(yīng)在酒行業(yè)愈加明顯。

(一)名酒十雄,行業(yè)地位穩(wěn)健

2023年華樽杯品牌價(jià)值報(bào)告中全國前十位的名酒,除了中后段位次有變化以外,并沒有跌出或擠入的品牌。瀘州老窖和汾酒依靠30%+的增長實(shí)現(xiàn)了位次的躍進(jìn),青島啤酒的增長速度相對(duì)減緩,位置由第五位跌至第九位。

來源:華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告

(二)白酒進(jìn)一步霸領(lǐng)市場(五年趨勢)

從2019年至2023年,中國酒企品牌價(jià)值200中白酒企業(yè)的數(shù)量相對(duì)穩(wěn)定,曲折上升,五年間從125家變成如今130家,白酒企業(yè)總價(jià)值占比也從68%增長到71%,進(jìn)一步霸領(lǐng)酒行業(yè)。同時(shí),白酒企業(yè)的整體價(jià)值提升幅度更明顯,連續(xù)多年20%+的增長規(guī)模。2019年全國200企業(yè)中白酒企業(yè)的總價(jià)值是23689億,2023年已增至54174.6億,翻了一倍還要多。

白酒長期作為國內(nèi)市場的主流酒品,在200名酒企中,白酒企業(yè)的品牌總價(jià)值超過整體的70%。

(三)清香品牌價(jià)值增長,濃香探索新香型

品牌價(jià)值超千億的醬酒品牌已達(dá)到了5家,其中以行業(yè)領(lǐng)軍者茅臺(tái)為先。

2022年清香型白酒品牌價(jià)值合計(jì)為4731.57億元,到2023年已經(jīng)達(dá)到5721.34億元,增幅為20.92%。除牛欄山品牌價(jià)值意外下降17.45%,大多數(shù)品牌有比較可觀的增長。

以下為全國清香型白酒品牌價(jià)值前8名的酒企:

來源:華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告

目前,市場上很多酒廠新香型的探索,90%發(fā)生在濃香酒企中,部分中小酒廠日子難熬。受影響最大的是特色不明顯,品牌不突出的濃香型品牌。據(jù)不完全統(tǒng)計(jì),近2年有20%以上的小酒企退出了市場。

(四)啤酒領(lǐng)域:從今年起穿透品牌展示

哈爾濱啤酒和重慶啤酒等品牌今年進(jìn)行了股權(quán)穿透,以控股股東的名稱進(jìn)行了展示。如去年的“哈爾濱啤酒集團(tuán)有限公司”更名為“百威英博中國(含哈啤)”,去年的“重慶啤酒(集團(tuán))有限責(zé)任公司”更名為“嘉士伯中國(含重慶啤酒)”。啤酒五強(qiáng)及品牌價(jià)值對(duì)比列表如下:

來源:華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告

(五)葡萄酒黃酒依舊低位徘徊

葡萄酒品類與全球情況相似,都在低位徘徊。龍頭張?jiān)J杖肜麧欕p降,中信國安持續(xù)虧損。葡萄酒行業(yè)整體依然深陷谷底。唯有一些DTC(即Direct—to—Consumer直面消費(fèi)者)產(chǎn)品,如以直接在線上銷售的龍馬騎士、丁戈樹等銷量和增幅較為可觀。2023年度葡萄酒入選品牌如下:

來源:華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告

黃酒品牌比葡萄酒略好,利潤有所保證。今年黃酒領(lǐng)域整體平穩(wěn),與其他領(lǐng)域的增幅對(duì)比來看,黃酒整體依舊疲軟。

(八)流通商承壓重 持續(xù)增長難度大

流通商品牌價(jià)值普遍增長,增長幅度大于30%的企業(yè)達(dá)到入選總數(shù)的一半。雖然品牌價(jià)值仍體現(xiàn)為增長,但部分大商的營收和利潤,有一定下降,這在近5年來首次出現(xiàn)。

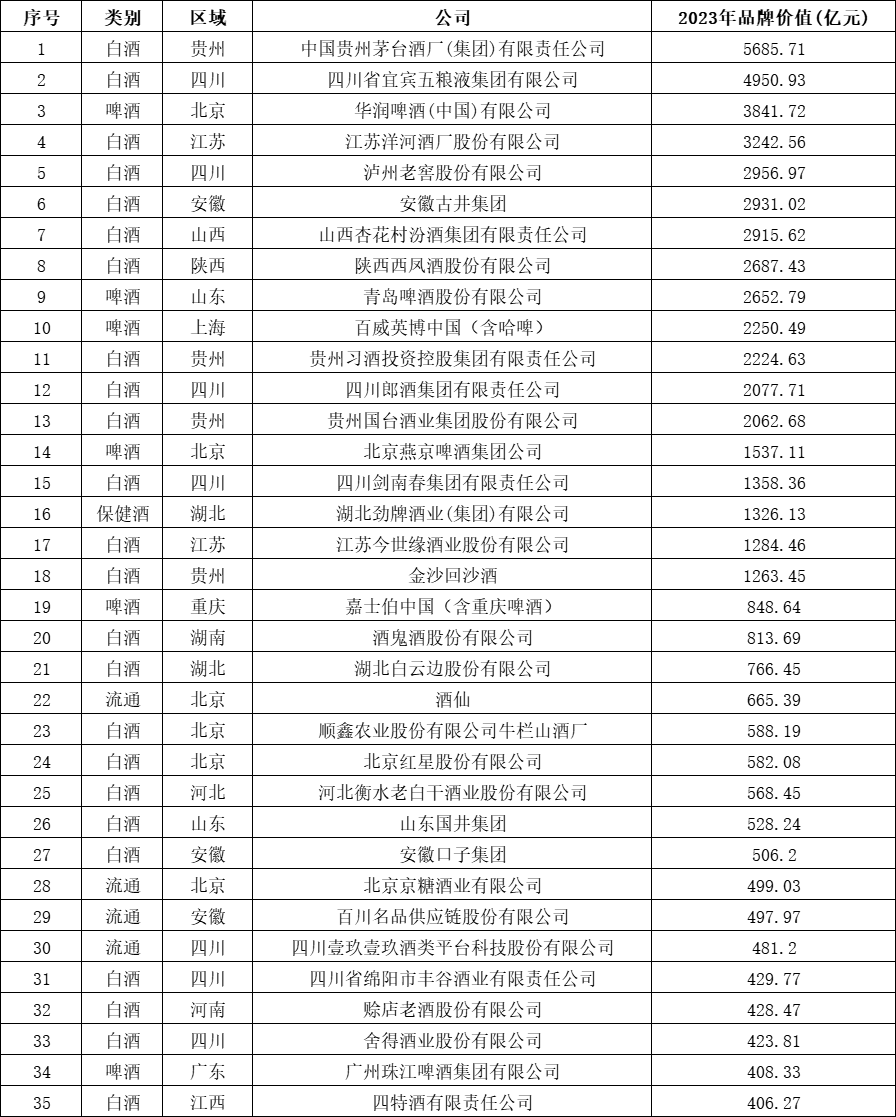

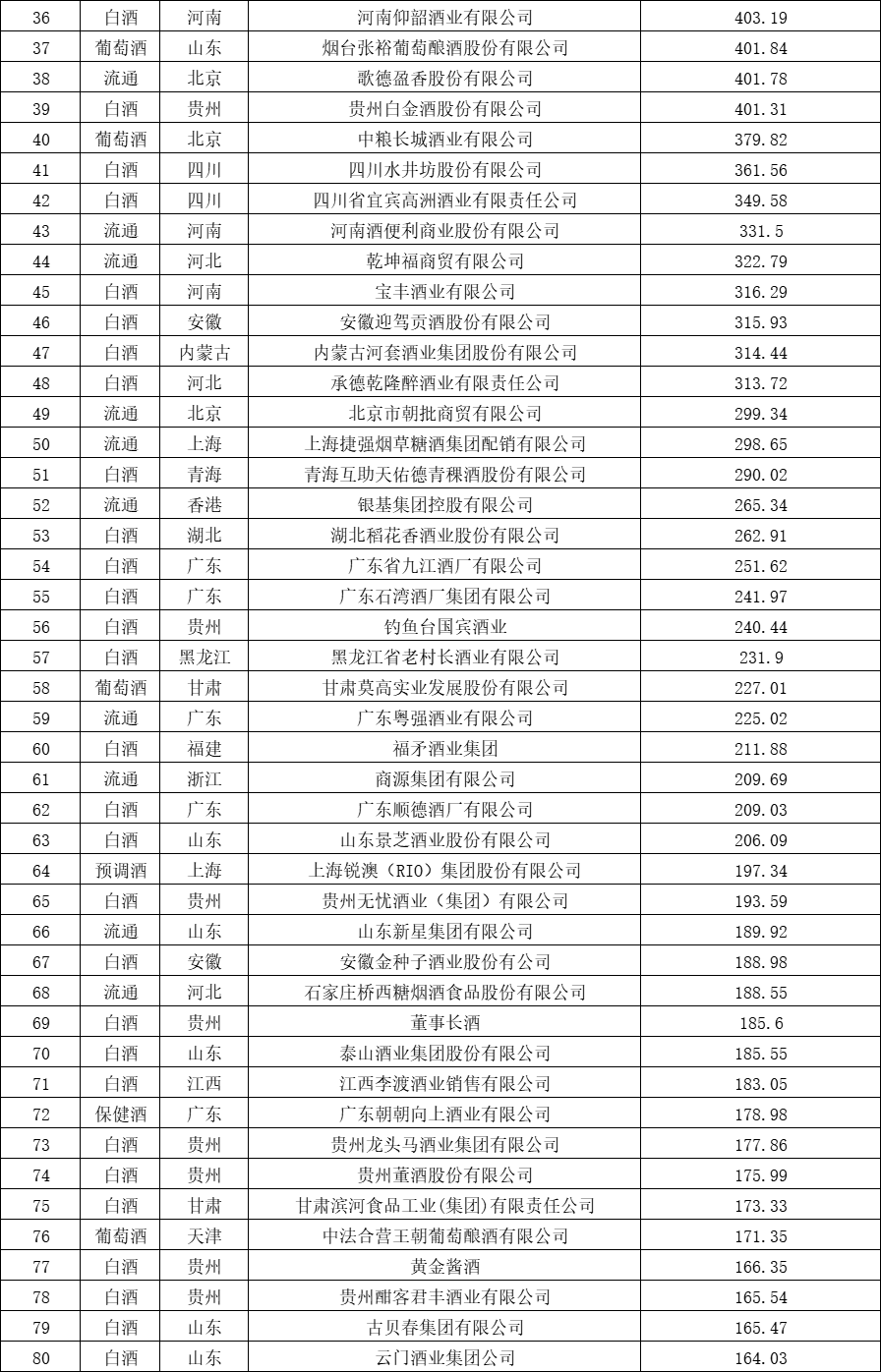

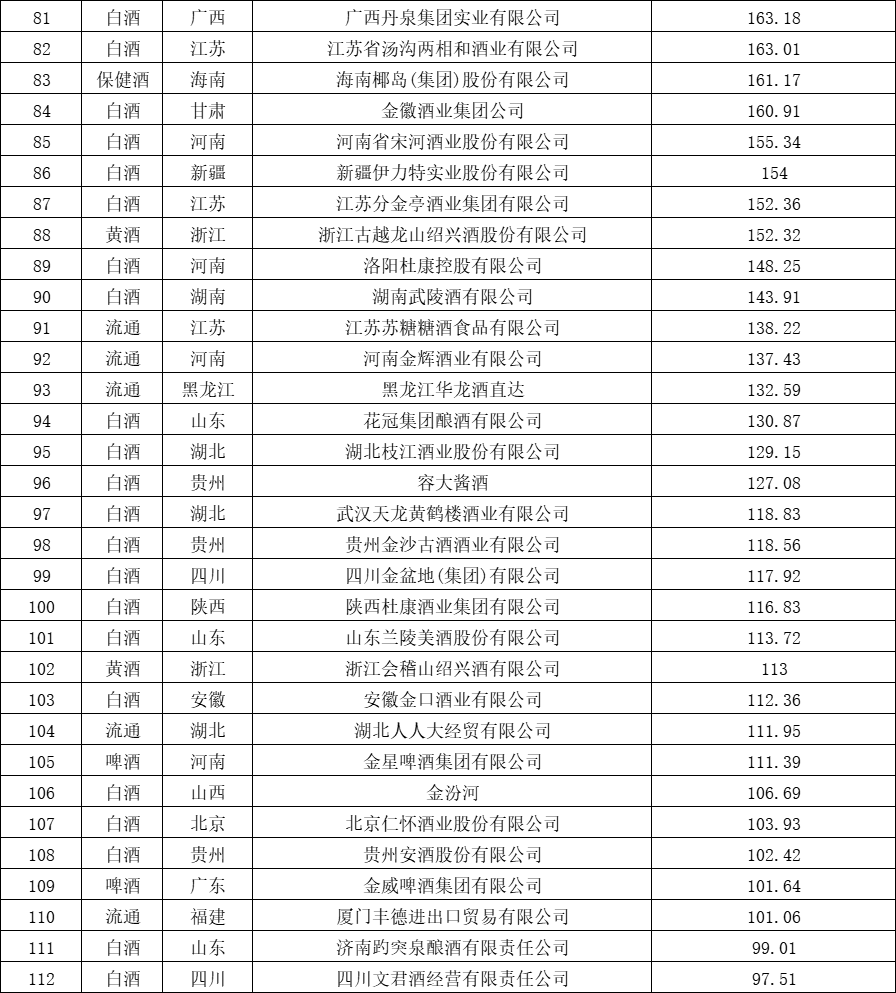

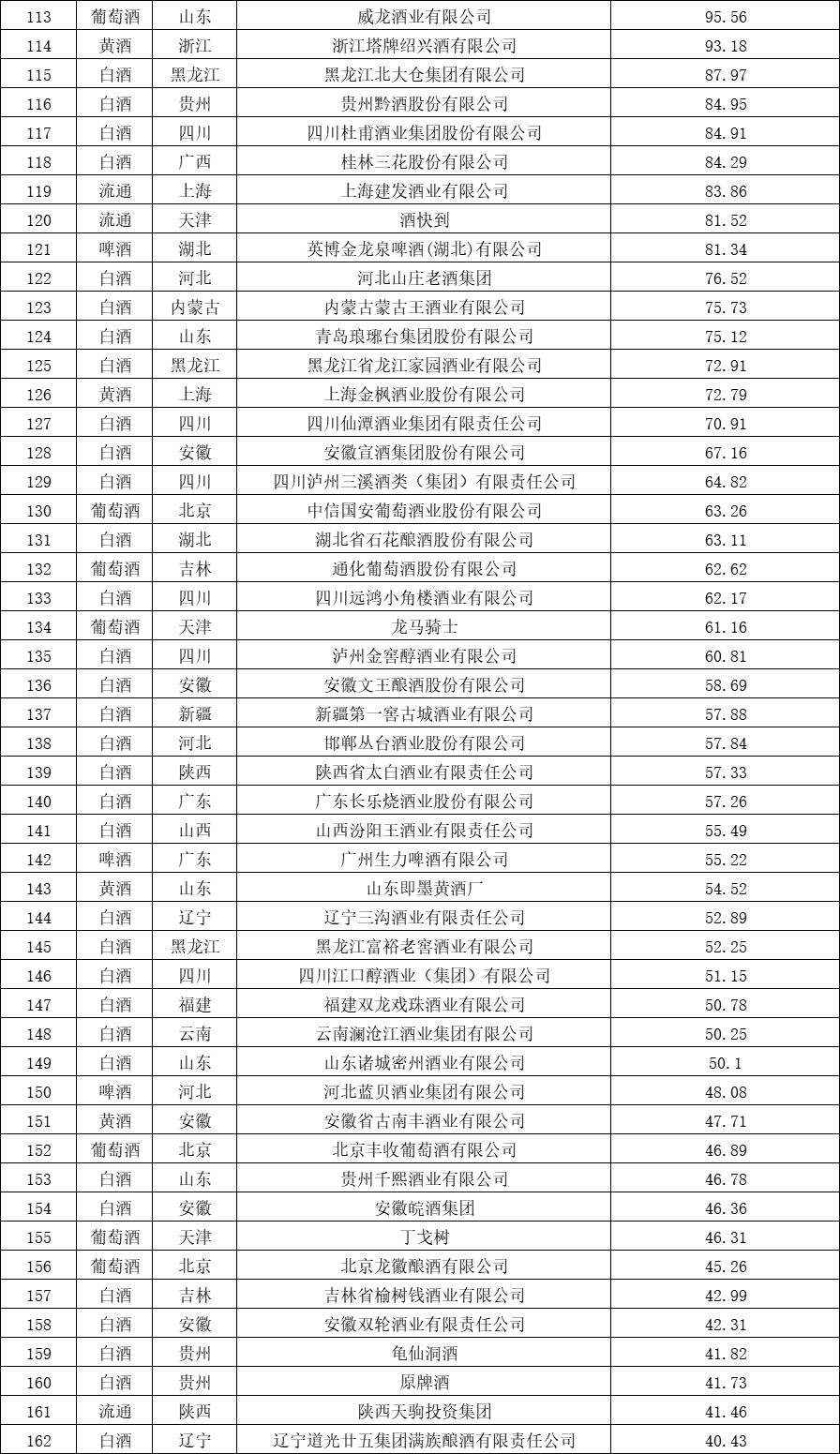

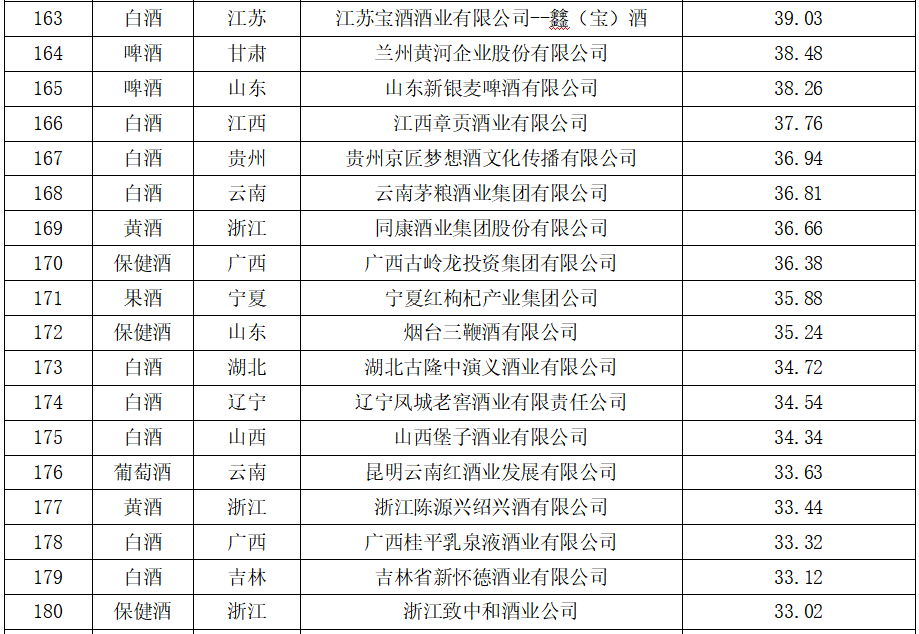

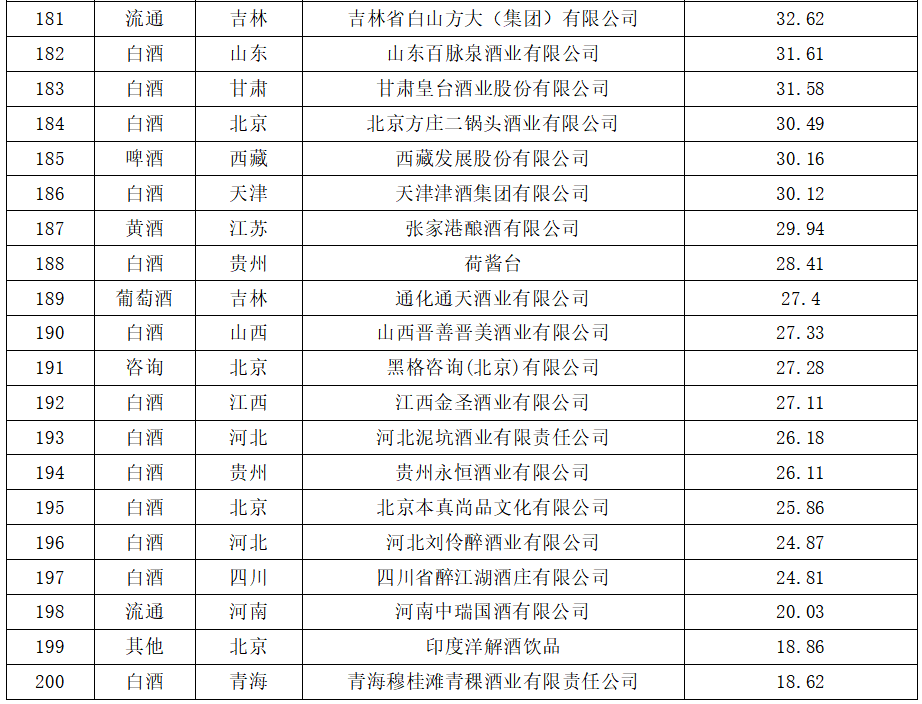

華樽杯第十五屆中國酒類品牌價(jià)值200名單如下:

來源:華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告

來源:華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告

來源:華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告

來源:華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告

來源:華樽杯第十五屆中國酒類品牌價(jià)值200研究報(bào)告