2022中國白酒進入全新的虎年跑道,資本并購、名企換帥、產能擴充、新規出臺。作為“十四五”調整優化關鍵年,2022的中國白酒究竟會呈現如何的走向?筆者從產業經濟視角進行梳理,系統整理如下。

1.經濟與產業共振的白酒周期邏輯

國家統計局數據,2021年我國國內生產總值超過114萬億元,同比增長8.1%,GDP連續兩年超過百萬億大關。隨著居民收入持續恢復性增長,消費需求逐步釋放,2021年全國居民人均食品煙酒支出兩年平均增長8.6%,快于全部消費支出兩年平均增速2.9個百分點,快于2019年增速0.6個百分點。

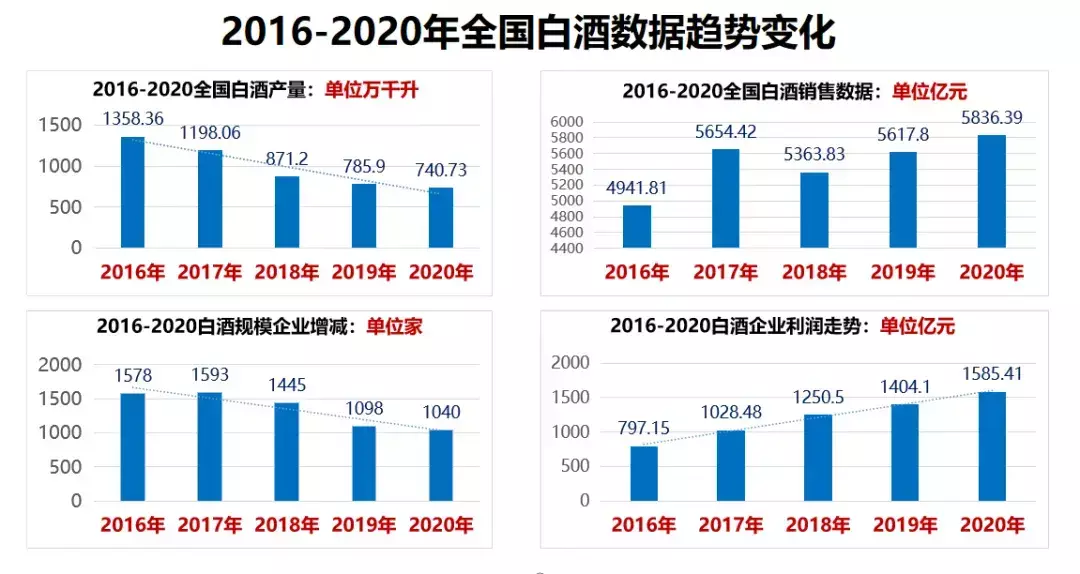

中國酒業協會信息披露,2021年1-12月,白酒產量715.63萬千升,同比下降0.59%。根據已經公開的1-11月份白酒數據測算,2021年度全國規模以上白酒企業銷售收入應該在6000億元左右。

從2021年經濟與產業兩組數據分析,白酒在疫情防控嚴峻的特殊背景下,還是展現了極強的產業韌性和消費升級的強大動能。白酒年度數據的形成,符合市場剛性消費邏輯。

筆者認為,以2016為節點開啟的白酒新周期的到來,是中國經濟運行周期、產業周期、產品周期與消費周期的復合疊加。其完整呈現了當代中國白酒發展演變的進化軌跡,具有較為明顯的時代特征與產業圖譜。

就白酒行業而言,經濟周期規律對產業經濟波動的影響客觀存在。對于企業層面來看,人力資本和管理創新始終是決定性的增長因素,聚焦于提升效率、促進創新,才是企業發展、基業長青之道。

2. 白酒的影響與對沖

白酒周期波動受制于經濟周期,經濟周期影響白酒走向。從世界格局來看,“十四五”時期世界仍然處于大發展、大變革、大調整時期。世界經濟、政策、產業等格局大變遷,為中國成為創新強國提供了良好的機遇。2022年,中國在全面建設成小康社會之后,將進入新的發展階段。

“十三五”末至“十四五”初,國家發改委《產業結構調整指導目錄(2019年本)》、國家市場監督管理總局《白酒工業術語》及《飲料酒術語和分類》國家標準、工信部《關于加快現代輕工產業體系建設的指導意見(征求意見稿)》、國務院《關于支持貴州在新時代西部大開發上闖新路的意見》等相關產業文件的陸續出臺,從不同維度指導與保障了白酒的健康發展。

龐大的內需決定了白酒市場基數,經濟政策、技術創新、市場需求與供給關系為行業帶來積極利好。但是也應該看到,全球經濟、時代進步、生態變化、人口迭代等等,也是影響白酒產業結構的重要因素,這些表現因素與潛在因素不是孤立存在的,而是相互聯系、相互作用,綜合地影響與決定著現有產業結構及其未來的發展變化。

2022年春節以來,各地白酒銷售較往年有所變化,由此引起資本市場、投資機構關于白酒產能周期、庫存周期與上行下行的分析爭論。筆者認為,2022春節前后白酒“遲緩”,是疫情導致局部地區消費波動,白酒產量呈現下降趨勢是客觀事實,但實則是低端擠出。

從產業生態與產品結構分析,白酒產量與產值并不是直接正比關系,產量下降并不意味產值回落。主要表現在:“首先,名酒市場已經全面激活;其次,高端板塊持續補倉;再次,頭部企業削減低端,發力腰部,價值走高;最后,調價將驅動名酒噸酒價格不斷拉升”。

以近期相關產業政策解讀,白酒積極因素與外部消極影響對沖還是利好大于利空。

3.2022中國白酒十大關鍵詞

2022年,白酒進入周期發展的長線賽道,經過“十三五”以來的深度調整,產品結構、渠道結構梳理進一步鞏固了白酒企業的市場利基。受此影響,筆者認為,2022年,品牌集中分化持續加劇與長周期高景氣維持不變。現就年度白酒關鍵詞解讀如下:

關鍵詞一:長周期延續

根據中國酒業“十四五”發展指導意見規劃,2025年白酒收入將達9500億元,增長62.8%,年均遞增10.2%,利潤將達2700億元,增長 70.3%,年均遞增11.2%。

2022年是貴州茅臺“加快實現高質量發展”年;是五糧液“穩中有進”年;是瀘州老窖“挑戰與機遇并存”年;是山西汾酒“高質量發展”年。在2021年較高基數下,雖然增速有所放緩,市場對于白酒的市場消費還是剛性存在,對于白酒的需求趨勢保持不變。

從2022年度市場態勢分析,白酒長周期景氣延續。

關鍵詞二:基本面穩定

消費復蘇與升級利好白酒行業。

近日,國家統計局住戶調查司司長方曉丹指出,2021年全國居民恩格爾系數為29.8%,比上年下降0.4個百分點。居民服務性消費支出恢復性增長,2021年全國居民人均服務性消費支出10645元,比上年增長17.8%,增速快于全國居民人均消費支出4.2個百分點。

2021年的疫情因素,白酒業績整體呈現前高后低的趨勢,對白酒業績造成了階段性影響,并未改變白酒社交基礎邏輯。

隨著貴州茅臺、五糧液等一批價止跌回升,2021年茅、五、瀘價格同比維持了上升態勢。

消費復蘇與產業升級互為作用,確保了白酒市場的穩健成長。

此外,在產業政策利好下,“十四五”白酒千億、百億現有企業梯次結構與百億企業擴容競賽,大大鞏固與強化了白酒基本盤。

關鍵詞三:集中度提升

2016年后,白酒行業告別總量增長時代,行業整體呈現量減價增趨勢,2015-2020年,白酒行業產量復合增速-10.8%,收入復合增速1%,利潤復合增速17%,隨著消費者品牌意識,健康意識的提升,白酒行業向優勢企業和優勢產區集中。

2020年,19家白酒上市公司占到白酒總營收的43%,而茅臺、五糧液、洋河等前五企業在白酒年度總營收占比高達34%。

從當前白酒行業“產能與規模企業雙降、銷量利潤雙升”的“雙降雙升”的發展可以看出,白酒消費呈現出向主流品牌、主力產品集中,白酒產業也向品牌、原產地和文化集中,產業競爭加劇對弱小白酒企業的擠出效應。白酒行業未來發展預計將呈現以下趨勢:

1、行業競爭升級,產業集中度將進一步提升,產業集中度提高的背后,是產業結構和產業調整的變化,這個變化所呈現出的產業形勢預計在未來會更加凸顯,即產業在向名酒產區和特色產區集中,品牌在向名酒品牌、區域強勢品牌集中。

2、產品結構升級,中高端白酒占比將進一步增加,隨著我國中等收入群體的擴大,中高端價位的白酒銷售規模將進一步擴大,有著良好品牌影響力以及優質產能的知名白酒生產企業將從產品與產業升級中受益。

關鍵詞四:高產能布局

2020年全國規模以上白酒企業完成釀酒總產量740.73萬千升,同比下降2.46%。2021年1-12月,白酒產量715.63萬千升。《中國酒業“十四五”發展指導意見》白酒行業產量800萬千升,比“十三五”末增長8.0%。

2022年1月26日,國務院印發《關于支持貴州在新時代西部大開發上闖新路的意見》,提出發揮赤水河流域醬香型白酒原產地和主產區優勢,建設全國重要的白酒生產基地。

同日晚間,貴州茅臺發布公告稱,決定投資41.1億元實施“十四五”醬香酒習水同民壩一期建設項目。項目建成后可形成系列酒制酒產能約1.2萬噸、制曲產能約2.94萬噸、貯酒能力約3.6萬噸,建設周期為24個月。

據行業信息顯示,郎酒、習酒、金沙、珍酒等醬香酒企業均在推進擴產事宜。

“十四五”期間,五糧液將新增12萬噸原酒產能,總產能達到25萬噸。同時增加基酒儲存能力,“十四五”期間突破100萬噸。

2021年7月21日,山西汾酒發布萬噸級產能和儲能建設信息,宣布擬投資超過11億元進行產能擴建、原酒儲存、配套改建和車間技改等六項工程。山西汾酒2020年的年報顯示,其生產量11.9萬千升,銷售量12.2萬千升。根據年報數據,其現有實際產能為14.5萬千升,設計產能為19.3萬噸。這也意味著兩年后項目建成投產,山西汾酒產能將突破20萬千升。

2021年11月10日,西鳳集團“333工程”核心項目的三個萬噸級制酒車間也成功破窖出酒,標志著西鳳提前實現了年產優質鳳香型基酒近5萬噸,優質酒曲3萬噸的產能提升。

白酒頭部企業的產能競賽,是一盤關乎行業與企業可持續發展的大棋。當前,名酒陣營已經加速推進或基本完成全國化的市場布局,產品結構日趨完善、渠道建設已經初具規模、終端信息悉數掌控。為應對未來產、供、銷一體化戰略布局,產能提升勢在必行。

此輪行業復蘇引發的產能擴建,將會在2025年左右得以釋放,白酒也將會形成新的庫存周期。盡管產能釋放后是供大于求或供不應求還有待驗證,但根據產能周期與消費周期態勢來看,白酒或將在2026年前后迎來拐點。

關鍵詞五:產品系改良

從產品層分析,茅臺產品的“133戰略”、五糧液“1+5+n”戰略,經歷了近十年的市場驗證,充分展現了企業高瞻遠矚的戰略正確性與穩定性。除了兩大龍頭外,瀘州老窖、洋河、汾酒、西鳳等頭部企業均就各自的產品戰略進行了梳理。

但是表象還不僅僅限于此。2020年9月9日青花汾酒30·復興版在長城居庸關上市發布。2021年7月5日,定價3199元的青花汾酒40·中國龍在上海世博園首次亮相,使汾酒商品價格天花板再次上移。2021年8月30日,西鳳酒紅西鳳開創的高端市場基礎上,重磅推出定價3980元的新產品五星紅西鳳,向超高端市場進發。2021年12月29日,指導價格4599元/瓶的珍品茅臺酒隆重上市。龍頭企業的3000元以上超高端陸續推出,將持續提升與放大名酒品牌價值,為高端、次高端的整體拉升提供了空間機遇。

2000年后白酒產品演變,先后經歷了產品大開發、到產品瘦身再到產品迭代的周期發展歷程。2022年白酒伴隨著渠道與市場進階,還將進一步迎來現有產品體系的優化期。

關鍵詞六:渠道端裂變

從白酒渠道現行結構來看,單一渠道紅利基本不復存在。白酒渠道競爭從一招一式轉向完整體系,圍繞降低成本、提高效率、優化體驗構建復合渠道體系,強品牌、高效率實現強渠道發展。目前白酒已經完成了酒店、商超、專賣店、電商等各個渠道的高密度覆蓋,團購渠道日益加強,復合渠道體系已經基本成型,白酒渠道走向體系化競爭時代。

名酒進名企,作為白酒直接走向企業端的一條新途徑,正被許多名牌白酒企業所采納。這其中,就包括茅臺、五糧液、瀘州老窖、郎酒、習酒等許多國內知名白酒企業,并有更多名牌白酒企業在加入其中。2022年,“名酒進名企”還會將更加系統地在市場展開。

除此之外,線上渠道也在極速裂變。2020年之后,由線下疫情引發的直播帶貨發展迅速,抖音、快手等內容平臺的崛起,引發直播帶貨模式興起,更是讓白酒品類進入可視化、新技術體驗時代。截至2021年6月,我國網絡直播用戶規模達6.38億,與去年同期相比增長47.2%,占網民整體的63.1%。預計2022年付費用戶將達到5320萬,付費率為11%。這為直播帶貨、直播賣酒提供了海量潛在客戶支撐。

圍繞效率、體驗優化的消費趨勢,酒水消費線上線下融合大勢所趨。

關鍵詞七:次高端擴容

據行業數據顯示,2018年我國次高端白酒消費的市場規模收入在800億元左右,2020 年進一步增加至 900億元左右。隨著居民消費水平提高,特別是全球性通脹背景下,次高端迎來最重要擴容期,“十四五”期間,次高端白酒市場有望進入1500億體量。

發力次高端將驅動酒行業新一輪的增長,隨著眾多企業對次高端價格帶的發力,疫情后各產業的復工復產,次高端酒將會迎來更多的消費需求,這也意味著次高端市場將會成為酒業競爭的新高地。

根據“十四五”白酒增長規劃,預計次高端白酒消費規模未來幾年將達1700億元左右, 5年復合增長率約為21%。

關鍵詞八:基地群建設

2021年12月26日,新任汾酒黨委書記、董事長袁清茂表示,未來三年,將是汾酒的重大戰略發展期,2022年至關重要。在專注于市場結構優化上,袁清茂指出,汾酒穩扎穩打山西與環山西區域,搶占長三角、珠三角區域的市場高地,通盤考慮汾酒的國際化和全國化布局。

從需求端分析,山東、江蘇、河南、安徽等省份均為白酒消費大省,其中山東、河南等省份經濟稍弱,主要依靠較高的人均飲酒量拉動白酒消費,而江蘇經濟較為發達,白酒消費升級快,價格拉動體量優勢。

從行業來看,大基地是整個白酒企業戰略落地的基礎。鑒于全國區域市場的“非均衡”發展現狀,圍繞大戰略、大單品背后的戰略省區市場、重點地區市場群的“新基建”投資將成為白酒企業的重點聚焦。

關鍵詞九:股權鏈優化

2022年1月,上海某財團對旗下的酒企高管納入合伙人消息傳出,成為2022新年度重磅新聞。

股權激勵方式,能夠使投資者與管理者的利益綁定,有利于激發企業活力,助力企業業績不斷增長。從以往經驗看,2014 年老白干酒推出的員工持股計劃打開白酒行業股權激勵的大門,隨后五糧液和汾酒先后推出激勵,調動管理層積極性,業績和股價雙雙走出了上升行情。

筆者有注意到,2021年前后,部分二、三線白酒公司相繼推出了股權激勵方案,股權激勵的大面積推行,將成為行業未來穩增長的重要推手與積極變量。

但股權激勵并限于上游生產型企業的“專利”,隨著產業鏈結構的不斷優化,股權激勵這個杠桿將由生產企業往中下游流通、零售領域延伸,更大范圍與程度地為行業帶來價值賦能。

關鍵詞十:大數據賦能

大數據時代白酒的運營管理,將是整體、模塊、集中、分散的高度結合,是遠程、中程、近程的散狀勾連,市場的不確定性,消費者的游離性,產品投放的機動性,都將是這個時代的認知特性。而大數據之下的數字化管理,正是放牧與馴服數字化工廠、數字化產品、數字化營銷、數字化客戶的時代韁繩。白酒企業是否能夠抓住數據化的韁繩快馬加鞭,“數字化管理”這個環節是最大的挑戰。大數據賦能,將是行業更加理性發展的孵化器。

當前,川酒板塊的追溯系統已經卓有成效,山西汾酒、陜西西鳳酒等諸多知名酒企的全自動數控也為傳統白酒生產注入了時代基因。

大數據時代社會的最大特點將是創新。數據的保存、加工、發布將不再是經濟的重心,基于數據的創新將成為經濟的先導。由于新技術的廣泛應用和深層滲透,白酒數字化管理將獲得更大的發展空間,網絡聯動、實時監控、理性決策、產銷對接等等,將改寫白酒企業傳統管理格局。

2022年,從經濟周期研判,國內經濟的雙循環會保持GDP在5.5%基準線。就產業政策而言,六大白酒產區的政策引導、扶持將會陸續落地,釋放能量。以行業趨勢分析,名酒加快品牌集中與分化、次高端板塊持續擴容已成基本格局。拿名酒板塊來看,換帥新政、智庫賦能、股權激勵、數據應用等內部優化策略賦能企業精準導航。

*************************************************************************************************************************************************************

聲明:轉載此文是出于傳遞更多信息之目的。若有來源標注錯誤或侵犯了您的合法權益,請作者持權屬證明聯系我們,我們將及時更正、刪除,謝謝!

電話:010-60789839;······· 郵箱:26796051@qq.com,

*************************************************************************************************************************************************************